Rendición de cuentas

Base de una sociedad transparente.

OPINIÓN

En las complejas estructuras institucionales, la rendición de cuentas es un pilar fundamental para garantizar la transparencia y la responsabilidad. En el contexto de la gestión pública, la corrupción ha sido históricamente un fenómeno que erosiona la confianza en las instituciones, desacredita la legitimidad de las autoridades y debilita la democracia.

El índice de percepción de la corrupción (IPC) de Transparencia Internacional clasifica a 180 países del mundo según los niveles percibidos de corrupción en el sector público, en base a 13 fuentes de datos independientes y según la opinión de expertos y empresarios, con una puntuación de 0 (altamente corrupto) a 100 (muy limpio). En su informe del año 2023 asigna a Argentina un puntaje de 37 al igual que a Etiopía, Gambia y Zambia. Los países percibidos como menos corruptos son Dinamarca, Finlandia, Nueva Zelanda, Noruega y Singapur. Las democracias plenas tienen un IPC promedio de 73, las democracias defectuosas tienen uno de 48 y los regímenes no democráticos 32.

Francois Valérian, Presidente de Transparencia Internacional, expresa que “La corrupción seguirá prosperando hasta que los sistemas de justicia puedan castigar las malas prácticas y mantener a los gobiernos bajo control. Cuando se compra la justicia o se interfiere políticamente con ella, es la gente la que sufre”.

Transparencia Internacional enfatiza que la transparencia garantiza que las acciones de los agentes públicos sean visibles, conocidas y comprendidas por los ciudadanos, y es el camino más seguro contra la corrupción. El término accountability, que se suele traducir al español como “control” o “rendición de cuentas”, se aplica a todos aquellos que desempeñan cargos por elección o designación (sea en una asociación, en el directorio de una sociedad o en una institución del Estado). La rendición de cuentas implica que los individuos deben ser responsables de sus decisiones y acciones ante terceros, y que las organizaciones deben actuar de manera transparente y rendir cuentas por sus acciones.

Enrique Peruzzotti (2008), en una ponencia ante la Comisión de Rendición de Cuentas de la Organización Centroamericana y del Caribe de Entidades de Fiscalización Superior, señaló que el concepto de rendición de cuentas (accountability) refiere al vínculo específico que las autoridades políticas establecen con la ciudadanía en un régimen democrático-representativo. El desafío radica en lograr un equilibrio entre la libertad que supone la representación y el control de las decisiones y acciones de los representantes.

En una democracia, la accountability implica la obligación de rendir cuentas por parte de los representantes ante los representados sobre el ejercicio del mandato recibido, asumiendo la responsabilidad de las decisiones adoptadas y las acciones llevadas adelante. La rendición de cuentas no es un acto voluntario sino obligatorio.

Andreas Schedler (2008) expresa que “la rendición de cuentas abarca de manera genérica tres maneras diferentes para prevenir y corregir abusos de poder: obliga al poder a abrirse a la inspección pública; lo fuerza a explicar y justificar sus actos, y lo supedita a la amenaza de sanciones”. En otros términos, los agentes públicos están obligados a informar las decisiones políticas que adoptan y fundamentar sus actos ante los ciudadanos, bajo pena de ser sancionados en caso de violar sus deberes públicos.

Guillermo O’Donnell (1999) distingue dos tipos básicos de rendición de cuentas: vertical y horizontal. La accountability vertical hace referencia a la rendición de cuentas del Estado ante la sociedad, donde los órganos administrativos deben rendir cuenta a los niveles superiores de gobierno y estos ante la ciudadanía (por ejemplo, el control que ejerce la ciudadanía mediante las elecciones). La accountability horizontal se refiere al sistema de controles intraestatales en el que instituciones del Estado examinan y controlan las acciones u omisiones de otros actores estatales en el ejercicio de sus competencias. O´ Donnell destaca que “la idea básica de la accountability horizontal es la prevención y, llegado el caso, la sanción de las transgresiones de los funcionarios a los límites de su autoridad formalmente definida”.

En definitiva, de lo que se trata es de la separación de poderes, de la existencia de un sistema de pesos y contrapesos, de poner límites y mantener el poder del Estado bajo control. Como señalara Montesquieu, que el poder esté distribuido de manera equilibrada y que las instituciones se frenen o equilibren entre sí, es esencial para garantizar el buen funcionamiento del gobierno y evitar los excesos y abusos del poder.

El caso YPF (Argentina)

La administración de la cosa pública implica el ejercicio del poder con sujeción a las leyes, la implementación de políticas públicas eficaces, el uso eficiente y transparente de los recursos, y la rendición de cuentas de los resultados alcanzados con las decisiones adoptadas para satisfacer los intereses de los ciudadanos.

Las decisiones y acciones de los funcionarios públicos no son gratuitas: además de los costos administrativos para el funcionamiento de la burocracia estatal requieren del aporte de una (buena) parte de los ingresos o del patrimonio de los ciudadanos para su financiamiento. Este caso pone de manifiesto - una vez más - uno de los grandes desafíos en la administración de lo público: cómo reducir la distancia entre representantes y representados para que los resultados derivados de una buena o mala administración no recaigan exclusivamente sobre los ciudadanos de a pie.

El 16 de abril de 2012, la entonces presidenta de la República Argentina, Cristina Fernández de Kirchner, envió al Congreso Nacional un proyecto de ley declarando de interés público nacional el logro del autoabastecimiento de hidrocarburos, la utilidad pública y expropiación del 51% del patrimonio de YPF S.A. y Repsol YPF Gas S.A. Las acciones sujetas a expropiación serían distribuidas entre el Estado nacional (51%) y los Estados provinciales integrantes de la Organización Federal de Estados Productores de Hidrocarburos (49 %).

Antes de la expropiación (durante el año anterior), Repsol había anunciado el descubrimiento de una de las acumulaciones de recursos no convencionales más importantes del mundo, en el yacimiento Vaca Muerta (un área de 30.000 kilómetros cuadrados sobre los que YPF tenía derechos en 12.000), en la provincia de Neuquén, que ubicaban a Argentina como el tercer país del mundo en reservas de shale gas (detrás de Estados Unidos y China). La empresa española Repsol YPF S.A. tenía una participación, directa e indirecta, sobre el capital social del 57,43 %, mientras que Petersen Energía S.A y sus afiliadas, del Grupo Petersen perteneciente a la familia Eskenazi, dueña del Banco de Santa Cruz, el 25,46 % del capital (posteriormente se declararían en quiebra, y sus acciones y los derechos a litigar contra el Estado Argentino e YPF, por el daño causado por la expropiación, serían subastados en Nueva York).

Los fundamentos del Poder Ejecutivo Nacional fueron garantizar la “soberanía energética” del país y alcanzar el autoabastecimiento de hidrocarburos (a través del control del Estado sobre un recurso estratégico), la ausencia de exploración e inversiones por parte del grupo controlante (“el vaciamiento de la empresa”) y la falta de crecimiento de la producción (con el consecuente aumento de los precios del gas y petróleo).

La decisión política requería para su implementación una ley de expropiación del Congreso Nacional. El proyecto de ley de expropiación se debatió el 17 de abril de 2012 en el plenario de las comisiones de Presupuesto y Hacienda, Asuntos Constitucionales, y Minería, Energía y Combustibles del Senado. En esa oportunidad el entonces secretario de Política Económica y Planificación del Desarrollo Axel Kicillof, uno de los principales impulsores de la expropiación (que sería designado interventor y se desempeñaría posteriormente como director titular de YPF), expresó con relación al artículo 7° del estatuto de YPF que “¡los tarados son los que piensan que el Estado tiene que ser estúpido y comprar todo según la ley de la propia YPF, respetando su estatuto!”. El artículo 7° (“Transferencia de acciones”) del Estatuto de YPF (1993) al que hacía referencia establecía que en caso de una adquisición de acciones que representen el 15 % o más del capital social (adquisición de control), el oferente debía lanzar una oferta pública de adquisición (OPA) a todos los tenedores de acciones y de títulos convertibles en acciones. El Congreso avaló aplicar el proceso de expropiación y la determinación de la indemnización contemplados en la Ley de Expropiaciones N° 21.499 (1977), ignorando el artículo 7° del Estatuto.

En la Cámara de Senadores el proyecto de ley fue aprobado el 26 de abril, en sesión presidida por Amado Boudou, con 63 votos afirmativos (87.50 %). Hubo 3 votos negativos, 4 abstenciones y 2 ausentes. Entre los dirigentes de la oposición que votaron afirmativamente por la expropiación se encontraron Luis Juez (AFC), Gerardo Morales (UCR), Miguel Angel Pichetto (AFV) y Ernesto Sanz (UCR). Votaron en forma negativa Adolfo Rodríguez Saa (ACF), Liliana Negre de Alonso (ACF) y Juan Carlos Romero (APJ). María Eugenia Estenssoro (ACC) y Norma Morandini (AFC) se abstuvieron. Carlos Menem (PJ) estuvo ausente.

El proyecto de ley fue aprobado en la Cámara de Diputados el 03 de mayo, en sesión presidida por Julián Domínguez, con 209 votos afirmativos (81.32 %). Entre los diputados que votaron a favor de la expropiación se encontraron Ricardo Alfonsín (UCR), Ricardo Gil Lavedra (UCR) y Mario Negri (UCR). Hubo 32 votos negativos, 5 abstenciones y 11 ausencias. Algunos de los que votaron en contra fueron Eduardo Amadeo (FP), Patricia Bullrich (Unión por Todos) y Graciela Camaño (FP). Entre las abstenciones estaban Elisa Carrió (CC - ARI), Alfonso de Prat Gay (CC - ARI) y Graciela Ocaña (UDS). Entre las ausencias se encontraron Oscar Aguad (UCR) y Margarita Stolbizer (GEN).

El 03 de mayo - en 15 días - fue aprobada la Ley 26.741 de Expropiación de Yacimientos Petrolíferos Fiscales y publicada en el Boletín Oficial el 07 de mayo de 2012. La medida implicó para los argentinos, según estimaciones privadas, un costo directo total aproximado hasta la fecha de más de 26.300 millones de dólares, costo compuesto por:

1) USD 9.500 millones por el acuerdo con Repsol S.A. respecto de la compensación por la expropiación, celebrado el 25 de febrero de 2014 y aprobado por la Junta General de accionistas de Repsol el 28 de marzo del mismo año (USD 5.000 millones pagados con títulos públicos con vencimiento entre los años 2014 y 2033 más los intereses).

2) USD 16.100 millones como resultado de la sentencia del Tribunal del Segundo Distrito de Nueva York presidido por Loretta Preska, en concepto de daños y perjuicios por la “ruptura de contrato” (aplicó una tasa de interés anual del 8 % sobre la deuda a partir del día 16 de abril de 2012, cuando el Estado Argentino interviene la empresa y toma el control). Los acreedores son los fondos Burford Capital por USD 14.385 millones (adquirió los derechos a litigar contra el Estado Argentino e YPF) y Eton Park por 1.714 millones de dólares (fondo norteamericano que poseía casi el 3 % de las acciones de YPF compradas en el año 2010).

3) USD 414 millones en concepto de intereses contados desde la sentencia hasta el 06 de marzo (los intereses ascienden aproximadamente a USD 2.50 millones diarios).

4) USD 300 millones por honorarios de Kaden, Arps, Slate, Meagher & Flom, y de Sullivan & Cromwell, los estudios de abogados patrocinantes de la Argentina en los tribunales de EEUU.

Ante el resultado de la sentencia, el hoy gobernador de la Provincia de Buenos Aires Axel Kicillof expresó, entre otros conceptos, que "la decisión de recuperar YPF fue una de las decisiones políticas más importantes de las últimas décadas, permitió la recuperación de YPF, que sin esa decisión el yacimiento de Vaca Muerta no existiría, que esa decisión fue un ejemplo de lo que es gobernar con coraje y con amor a la patria, que los riesgos jurídicos existen en cualquier situación, y que son muy claras las ventajas de la recuperación de YPF". A continuación, se analizan algunos de los argumentos oportunamente esgrimidos para impulsar la expropiación y los resultados alcanzados, según datos del Instituto Argentino de Energía “Gral. Mosconi” (IAE).

a) el autoabastecimiento de hidrocarburos y la “defensa de la soberanía energética del país”

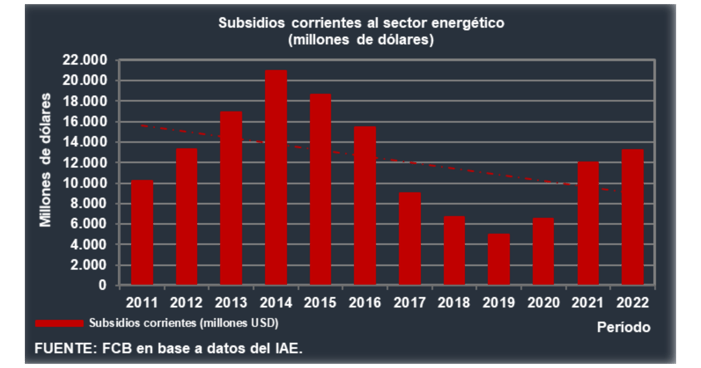

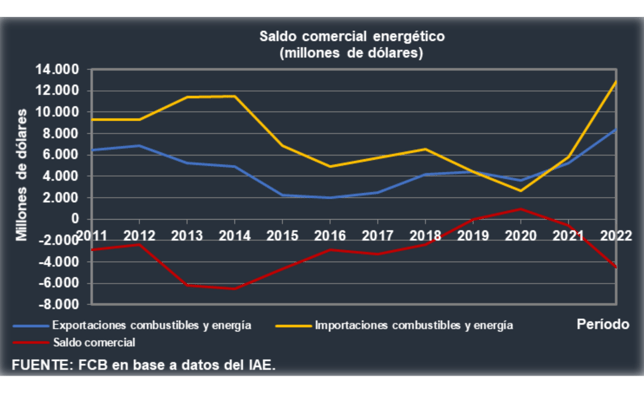

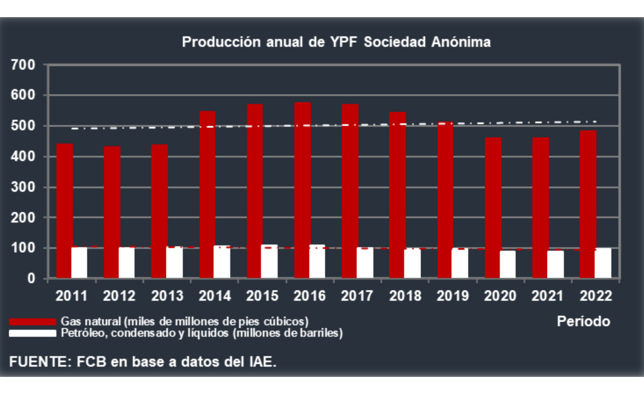

Las políticas aplicadas al sector energético para lograr el autoabastecimiento de hidrocarburos y la “defensa de la soberanía energética” del país alcanzaron los resultados que se describen a continuación. Entre 2011 y 2022, la producción anual de gas aumentó un 6.33 % y la de petróleo un 6.94 %. Al mismo tiempo, las reservas comprobadas de gas y petróleo aumentaron un 25.11 % y un 14.53 % en el mismo período. Sin embargo, la cantidad de pozos terminados disminuyó un 40.76 % y la cantidad de pozos de exploración mermaron un 58.44 %. Por otro lado, como resultado de la política energética, los subsidios corrientes acumulados al sector energético (CAMMESSA, ENARSA, Plan Gas, …) ascendieron a USD 137.824 millones y las transferencias de capital (Nucleoeléctrica S.A, Enarsa, Fondo fiduciario para el transporte eléctrico federal, …) a USD 150.702 millones. El total de transferencias al sector energético en el período equivalió a casi medio PBI anual (45.78 % del PBI 2022). A pesar de las transferencias al sector, el déficit comercial energético (exportaciones menos importaciones de combustibles y energía) se incrementó durante el período un 56.24 % (el déficit comercial era de USD 2.414 millones en 2011 y se incrementó a USD 4.470 millones en 2022). El déficit comercial energético acumulado en el período fue de USD 32.311 millones. El país continúa importando más energía que la que exporta, a pesar de la cantidad de subsidios al sector.

b) la ausencia de inversiones por parte de la empresa

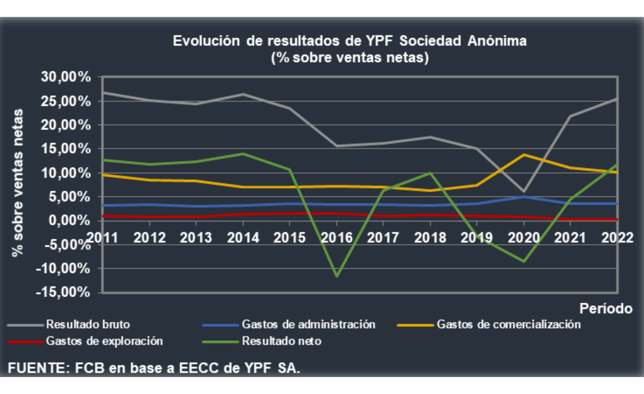

Mientras las ventas netas de la empresa en millones de dólares aumentaron un 9.15 % entre 2011 y 2022, los resultados bruto y operativo de la empresa, medidos como porcentaje sobre ventas netas, disminuyeron un 4.80 % y 7.88 % (la tendencia fue descendente durante el período analizado). Los gastos de exploración disminuyeron un 64.62 % (en 2011 eran el 1,02 % de las ventas netas y en 2022 el 0.36 %).

c) la falta de crecimiento de la producción de la empresa

La producción de gas natural de la empresa entre 2011 y 2022 aumentó un 9.52 %, mientras que la producción de petróleo disminuyó en el mismo período un 2 %.

Con relación al valor de mercado de la empresa, a fines de diciembre de 2011 su valor era de casi USD 14.000 millones (USD 13.918) y el día del anuncio de la expropiación cayó a USD 9. 614 millones. Dos días después del anuncio su valor había caído un 37.21 %, y un mes después la empresa valía en el mercado un 42.92 % menos. Al 06 de marzo de 2024, el valor de mercado de la empresa es de USD 7.540 millones. El costo directo de la expropiación (hasta el momento) equivale a tres veces y media el valor de mercado de la empresa.

Los datos muestran que no se logró el autoabastecimiento de hidrocarburos ni se “defendió la soberanía energética” de manera efectiva. Se pagó más de tres veces el valor actual de la empresa y los argentinos gastaron casi medio PBI en transferencias al sector energético. Para Sebastián Maril, fundador y director de Latam Advisors, la expropiación de YPF fue un caso de mala praxis, porque existió intencionalidad de no respetar el estatuto de la empresa (CNN Radio Argentina, 13-09-2023). Por otra parte, puso en evidencia una vez más la equívoca actuación de un Congreso que, en lugar de analizar el proyecto de ley no sólo en términos económicos o políticos sino esencialmente en términos de consecuencias jurídicas, decidió avanzar sobre la propiedad privada avalando la decisión política del Poder Ejecutivo, dejando de lado la legalidad de las acciones llevadas adelante.

Este caso nos recuerda que el componente republicano de las poliarquías radica en una cuidadosa sujeción a la ley en el desempeño de las funciones públicas, y la rendición de cuentas como elemento esencial que promueve la transparencia, la legitimidad de las instituciones y la efectividad de las políticas y prácticas públicas. Cuando existe una rendición de cuentas débil, los funcionarios pueden incurrir en malas prácticas, como la toma de decisiones arbitrarias, la aplicación de políticas ineficaces o el mal uso de recursos públicos, sin enfrentar consecuencias significativas.

La falta de transparencia y rendición de cuentas, el mal desempeño en la función pública, la corrupción y la ineficacia de las políticas públicas están intrínsecamente relacionados, y tienen consecuencias significativas para toda la sociedad. En la medida en que mejore la transparencia y el acceso a la información pública y se promueva una cultura de rendición de cuentas en las instituciones, los ciudadanos podrán evaluar mejor el origen y destino de los recursos en la ejecución de las políticas públicas y la forma en que son implementadas.

Enrique Peruzzotti y Catalina Smulovitz (2002) sostienen que las elecciones son la institución central que permite a los ciudadanos, por medio del voto, no renovar el mandato de aquellos representantes que han incurrido en actos ilegales, no actuaron según el mejor interés de los votantes o tuvieron un bajo desempeño en sus funciones. Es el momento de analizar y revisar la actuación de los políticos, su nivel de respuesta a las preferencias e intereses de los ciudadanos, y los resultados alcanzados. Es el tiempo de los premios y castigos.

Copyright © 2023 FCB Consulting Group. Todos los derechos reservados.