Régimen Simplificado para pequeños contribuyentes

Reglas claras que funcionen.

EMPRENDIMIENTOS

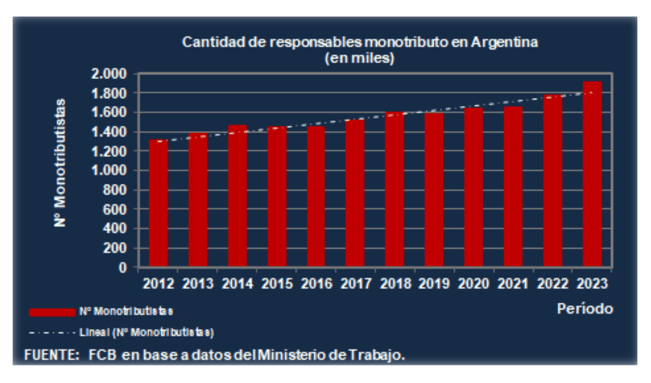

El RS para pequeños contribuyentes (conocido como Monotributo), establecido en Argentina mediante la Ley 24.977/98 y reglamentado por el decreto 885/98, contempla un régimen tributario simplificado, integrado y sustitutivo del impuesto a las ganancias (IG), al valor agregado (IVA), y al régimen previsional y de obras sociales de autónomos. El régimen sancionado simplifica tanto el cumplimiento voluntario de las obligaciones tributarias (determinación, liquidación, presentación y pago) de los agentes económicos alcanzados (comerciantes, emprendedores, profesionales, …) como la actividad y el control sistémico del fisco. Hasta septiembre de 2023, más de dos millones de monotributistas, junto con seiscientos mil monotributistas sociales, estaban adheridos al régimen, según datos provisorios del Ministerio de Trabajo. Desde su creación, diversas leyes, como la Ley 25.239/99, Ley 25.865/04, Ley 26.565/09, Ley 27.346/16, Ley 27.430/17, Ley 27.618/21, Ley 27.637/21 y Ley 27.676/22), así como decretos y resoluciones generales, han modificado o complementado este sistema.

Los sujetos adheridos deben abonar mensualmente el impuesto integrado, según la categoría que les corresponda, determinada por parámetros como tipo de actividad, ingresos brutos anuales, superficie afectada a la actividad, energía eléctrica consumida anual y monto de alquileres devengados.

Cuando un contribuyente es excluido del RS por causas previstas en la ley, como exceder el límite máximo de ingresos brutos anuales o el precio máximo unitario de venta en el caso de contribuyentes que efectúan ventas de cosas muebles, debe cumplir sus obligaciones impositivas y de la seguridad social dentro del Régimen General (RG) como responsable inscripto. No puede reingresar al RS hasta después de transcurridos tres (3) años calendario desde la exclusión (el plazo se computa desde el 1 de enero del año siguiente a la exclusión).

Como resultado del proceso inflacionario en nuestro país, los límites o topes siempre quedan desactualizados, a pesar de los esfuerzos realizados por el legislador para incorporar los efectos de la inflación en la escala de parámetros. Así, para mencionar algunas de las acciones emprendidas con la finalidad de morigerar la situación, la Ley 27.618/21 estableció un régimen de sostenimiento y un procedimiento de transición al Régimen General (RG) con algunos beneficios en la determinación del impuesto al valor agregado y del impuesto a las ganancias para determinados contribuyentes que renuncian o son excluidos del RS, o la Ley 27.676/22 que estableció un alivio fiscal y facultó al Poder Ejecutivo nacional a actualizar de manera semestral los parámetros de ingresos brutos aplicando el índice de movilidad jubilatoria. En la práctica, el análisis de los datos muestra que el régimen vigente no responde a la realidad económica, sea por la falta de ajustes durante determinados períodos, la utilización de índices que no reflejan adecuadamente el ritmo inflacionario o el retardo en la materialización de los ajustes realizados.

A la luz de los resultados obtenidos, debería considerarse un mecanismo no discrecional y automático de actualización de los topes que definen las distintas categorías y los montos mensuales a abonar al fisco, aplicando un índice representativo y evaluando la razonabilidad de aumentar la frecuencia de actualización. Esto evitará perjudicar a contribuyentes que se ven obligados a recategorizarse a categorías más altas o son excluidos debido a la falta de ajustes reales, además de darle mayor estabilidad y previsibilidad al régimen simplificado. También se debe reconsiderar el plazo de tres (3) años calendario para reingresar al régimen en casos de renuncia o exclusión, ya que, si la capacidad contributiva del contribuyente lo permite, no existe fundamento razonable alguno para tal limitación.

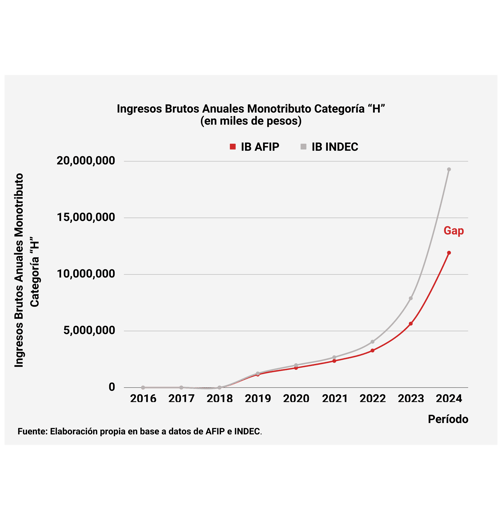

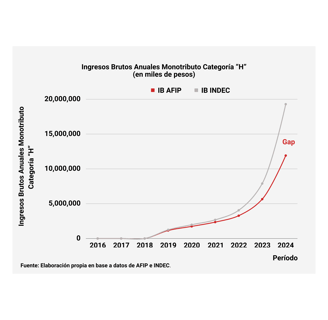

La movilidad ascendente dentro del régimen (cambio a una categoría mayor) o la exclusión no revelan un aumento en la capacidad contributiva del contribuyente, originada en un incremento de la cantidad de ventas o prestaciones de servicios, sino el impacto de la inflación sobre la estructura de precios. Solo a título ejemplificativo, los topes y montos no se actualizaron en el período comprendido entre septiembre de 2013 y diciembre de 2016, en un contexto donde el aumento general de precios de los bienes y servicios de ese período - según índices oficiales - fue del ciento cincuenta por ciento (150%). Si se comparan en los últimos diez años las actualizaciones realizadas al tope de ingresos brutos anuales de la categoría más alta para aquellos que prestan servicios (categoría H) con las que resultan de aplicar el Índice de Precios al Consumidor Nivel General, publicado periódicamente por el Instituto Nacional de Estadística y Censos, el gap supera el sesenta por ciento a enero de 2024 (Gráfico).

Copyright © 2023 FCB Consulting Group. Todos los derechos reservados.