Autónomos

El camino del autónomo.

EMPRENDIMIENTOS

La Administración Federal de Ingresos Públicos (AFIP), órgano rector en la administración del sistema tributario, aduanero y de los recursos de la seguridad social en Argentina, define a los autónomos como “ciudadanos que realizan una actividad económica, de forma habitual, personal y directa a título lucrativo, sin contrato de trabajo”. Están comprendidos en este régimen aquellos que no califican para inscribirse o permanecer en el Régimen Simplificado para Pequeños Contribuyentes o Monotributo (Ley 24.977 de 1998 y sus modificatorias), o que desarrollan actividades no contempladas en dicho régimen. Un individuo que no trabaja en relación de dependencia (asalariado) se categoriza entonces como autónomo o monotributista.

El trabajador autónomo, al quedar bajo el Régimen General de Impuestos, tiene la obligación de inscribirse en el Impuesto al Valor Agregado (IVA), el Impuesto a las Ganancias (IG) y demás tributos que correspondan, como el impuesto sobre los bienes personales. Además, está obligado a inscribirse en el Régimen Previsional de Autónomos (RPA) y, en caso de corresponder, registrarse como empleador.

Además de los impuestos mencionados, el autónomo también debe tributar el Impuesto a los Ingresos Brutos (IIBB) en las jurisdicciones provinciales correspondientes. Este impuesto grava las actividades económicas utilizando como base para la determinación del impuesto los ingresos brutos. Es un impuesto regresivo, ya que se aplica la misma alícuota a dos individuos con distinto nivel de ingresos, y acumulativo, pues grava todas las etapas de la cadena de valor. En virtud de los regímenes de recaudación vigentes, este impuesto genera saldos permanentes a favor del contribuyente que, en un contexto inflacionario, se licúan.

Un ejemplo ilustrativo de la transición de un profesional autónomo al Régimen General ocurre cuando su facturación mensual supera el límite establecido en el monotributo. Según la escala vigente desde el 01-01-2024, un profesional que brinde servicios con una facturación mensual superior a 993.034,20 pesos se encuadra en esta situación y pasa a ser un contribuyente del Régimen General. Esta transición implica una mayor carga administrativa (que se traduce en consumo de tiempo y un aumento de costos administrativos), un aumento significativo del 250 % en la carga impositiva y un trato fiscal desigual en comparación con un trabajador asalariado.

Desde el punto de vista administrativo, el autónomo debe presentar las declaraciones juradas y abonar los saldos a pagar mensuales por el IVA, y una vez al año por el Impuesto a las Ganancias (por las operaciones realizadas entre el 1 de enero y el 31 de diciembre del año anterior). Además, está obligado a realizar presentaciones e ingresar el saldo por el Impuesto a los Ingresos Brutos todos los meses, así como a efectuar los aportes mensuales al Régimen Nacional de la Seguridad Social para Trabajadores Autónomos.

Antes de analizar la situación en el impuesto a las ganancias, es importante recordar que el artículo 16 de la Constitución Nacional consagra el principio de igualdad ante la ley, estableciendo que “la igualdad es la base del impuesto y de las cargas públicas”. Este principio implica el tratamiento igualitario para aquellos en situaciones similares, protegiendo a los individuos contra tratamientos diferenciales arbitrarios o irrazonables por parte del Congreso.

El impuesto a las ganancias se fundamenta en la capacidad contributiva del individuo, la cual se manifiesta en el nivel de rentas y es utilizada como base para su determinación. Sin embargo, la disparidad en el tratamiento fiscal entre el autónomo y el trabajador asalariado resulta en un ingreso neto significativamente menor para el primero. Mientras que un profesional asalariado con un ingreso mensual de 2.340.000 pesos (equivalente a 15 salarios mínimos, vitales y móviles) conserva el 83 % de ese ingreso, el ingreso neto del mismo individuo como autónomo oscilará entre el 60 % y el 70 % de su ingreso bruto. Esa diferencia implica, en promedio, más de dos meses de ingresos a favor del asalariado por cada año laboral.

El mantenimiento de un sistema históricamente carente de mecanismos de actualización objetivos (no sujetos a discrecionalidad) y automáticos es contradictorio con el esfuerzo que deben realizar los legisladores para evitar arbitrariedades o falta de razonabilidad en la sanción de leyes. La falta de actualización de escalas, deducciones personales y especiales (montos que se descuentan del ingreso antes de determinarse el impuesto) genera una carga impositiva real mayor para los autónomos. Como regla general, el legislador ha preferido la discrecionalidad sobre las reglas.

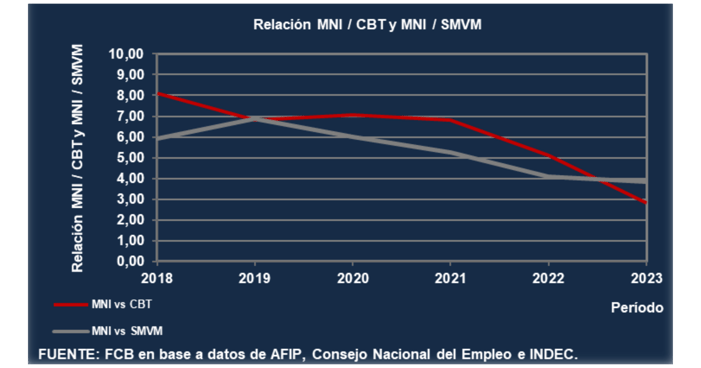

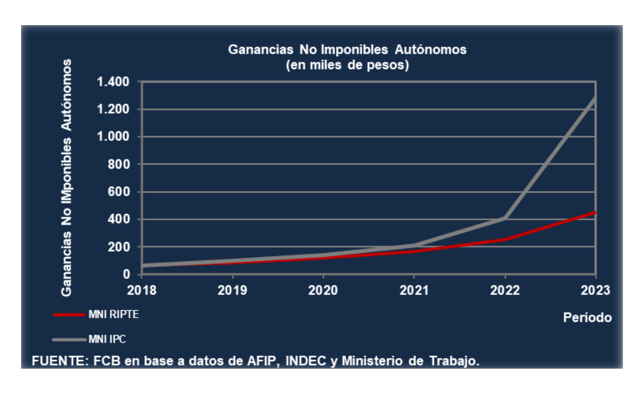

Desde 2018, los valores de las deducciones del artículo 30 (ganancia mínima no imponible, cargas de familia y deducción especial) y la escala del artículo 94 (establece el monto a pagar en base a la ganancia neta imponible acumulada en cada período) se actualizan anualmente en enero, utilizando la variación de la remuneración promedio sujeta a aportes de los trabajadores bajo relación de dependencia (RIPTE) del mes de octubre del período anterior. Esta metodología no refleja fielmente la realidad económica del autónomo. Por ejemplo, al analizar la evolución del mínimo no imponible (monto que en el año fiscal no paga impuestos) entre 2018 y 2023, se observa que, en diciembre de 2023, el mínimo ajustado por el RIPTE representa menos de un tercio del ajuste por el costo de vida. En diciembre de 2018, el mínimo no imponible equivalía a más de 8 canastas básicas totales o casi 6 salarios mínimos, vitales y móviles, mientras que en diciembre de 2023 equivalía a menos de 3 canastas y menos de 4 salarios mínimos.

En cuanto al régimen previsional para autónomos, ha evolucionado desde sus inicios con las primeras cajas profesionales por rama de actividad de capitalización colectiva a principios del siglo XX hasta la creación del Sistema Integrado Previsional Argentino (Ley 26.425 de 2008). Entre los antecedentes relevantes del sistema vigente se encuentran la sanción del Régimen Previsional para Trabajadores Independientes, Empresarios y Profesionales (Ley 14.397 de 1954), la creación del Sistema Nacional de Previsión Social (en 1967) y la sanción del Sistema Integrado de Jubilaciones y Pensiones (Ley 24.241 de 1993).

En el ámbito de la seguridad social, el autónomo cuenta con cobertura ante las contingencias de vejez, invalidez y muerte, si bien no dispone de protección por enfermedad durante su vida laboral activa (aunque sí la recibe desde su retiro), ni tiene acceso a asignaciones familiares (Ley 24.714), seguro de desempleo (Ley 24.013) o cobertura contra riesgos del trabajo (Ley 24.557).

El aporte personal de los trabajadores autónomos equivale al 27 % del ingreso sujeto a aporte de cada categoría. Esta cifra comprende el 11 % de aporte personal, equivalente al de un trabajador asalariado, junto con el 16 % correspondiente a la contribución patronal del empleador, ya que el congresista considera la ficción de que el autónomo es su propio empleador. Además, aportan un 5 % al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (PAMI).

Para ilustrar el impacto de este sistema, consideremos un escenario hipotético: un profesional autónomo que trabaja durante 42 años después de completar una carrera universitaria, desde los 23 hasta los 65 años, con una esperanza de vida de 72 años. En su retiro, recibiría un aporte neto del Estado estimado en unos 3.500 dólares, considerando una tasa de capitalización del 2,75 % y una inflación anual del 2 % en la misma moneda. Esto supone que ha aportado durante 42 años en la categoría II y percibe la jubilación mínima durante 7 años tras su retiro de la vida laboral activa. Si se reduce el período de aportes al requisito de 30 años, el aporte neto estimado recibido del Estado sería de alrededor de 5.600 dólares. Estas cifras son aproximadas y deben ajustarse en cada caso particular en función del momento en que se realizan los aportes. En el primer caso, el saldo de los aportes acumulados por el contribuyente se hace cero al finalizar el quinto año, y en el segundo caso, al inicio del segundo trimestre del quinto año desde la jubilación. Estas cifras, aunque aproximadas, ejemplifican la dinámica del sistema.

El ejemplo refleja la falta de sostenibilidad crónica del sistema previsional en su conjunto. Las inconsistencias inherentes al diseño de los sucesivos regímenes, sumadas a la débil relación entre aportantes y beneficiarios del sistema, resultan en la necesidad de financiar las jubilaciones a través de impuestos u otras fuentes de financiamiento, incluso cuando el contribuyente ha cumplido con todas sus obligaciones previsionales en tiempo y forma durante más de 30 años y recibe una jubilación mínima.

El régimen general de autónomos requiere una discusión y revisión integral por parte del Congreso, la cual ha sido constantemente postergada. Las numerosas inconsistencias históricas, tales como el trato desigual ante la ley hacia contribuyentes con igual capacidad contributiva, la fijación de rentas presuntas que no reflejan la capacidad contributiva, las elevadas alícuotas compensadas por rentas presuntas bajas o las escalas desvinculadas de toda realidad económica, constituyen un problema estructural que requiere atención inmediata en la búsqueda de soluciones. La postergación de esta discusión de fondo sólo agrava la crisis del sistema, mientras que parches temporales producen resultados cada vez menos efectivos.

El trabajo autónomo juega un rol fundamental en toda economía de mercado al definir las características de la matriz empresarial, producir los bienes y servicios de una economía, y generar las rentas que respaldan el empleo tanto en el sector privado como público, además de sostener el funcionamiento del Estado. El ejercicio de la función empresarial resulta determinante para el crecimiento y desarrollo económico de un país, siendo los autónomos el factor indispensable para la materialización de proyectos empresariales, el surgimiento y expansión de pymes e incluso de grandes empresas.

La actividad de los 400.000 autónomos - y 2 millones de monotributistas - en el país posibilita la existencia misma del Estado y el empleo privado. No obstante, al analizar los datos, se constata que el trabajador autónomo ha sido sistemáticamente objeto de cargas impositivas más gravosas en comparación con el trabajador asalariado de similar capacidad contributiva.

El mensaje que el Estado transmite a aquellos con iniciativa empresarial implica que, además de enfrentar la incertidumbre y el riesgo inherentes a todo emprendimiento, deben considerar que serán penalizados desde el punto de vista fiscal. Ex ante, es esencial que el emprendedor comprenda que estará sujeto a una política que no respeta el principio de igualdad ante la ley, manteniendo el camino de la arbitrariedad en el tratamiento fiscal. La concepción legislativa establece que autónomos y asalariados no se encuentran en igualdad de condiciones ante la ley, y que dos individuos con idéntica capacidad contributiva tributarán de manera distinta según el régimen al que estén sujetos.

Ante esta situación, las señales emitidas a aquellos que consideran la posibilidad de emprender, asumir riesgos, innovar y crear empleo, ante una oportunidad de negocio en el mercado, sugieren que el Estado representa uno de los condicionamientos a superar para alcanzar sus metas, considerando que la ley los sitúa en una posición desfavorable en comparación con el trabajador asalariado.

Es esencial analizar las causas de esta falta de igualdad ante la ley del autónomo, siendo que la función del legislador es evitar la arbitrariedad o falta de razonabilidad en la sanción de normas. ¿El trato diferenciado entre contribuyentes no atiende a los ingresos sino al origen de los ingresos? ¿O quizás los asalariados, con mayor poder y capacidad de presión a través de los sindicatos sobre los funcionarios y representantes, tienen ventaja en la obtención de beneficios redistributivos? Como señaló James Buchanan en su obra “El poder fiscal” (1987), “el Congreso busca respaldarse políticamente otorgando protección (beneficios) limitada a los intereses suficientemente fuertes como para organizar una resistencia considerable”. En otras palabras, sugiere que los individuos dispersos tienen menos posibilidades de influir sobre la política fiscal que aquellos que se encuentran mejor organizados.

Copyright © 2023 FCB Consulting Group. Todos los derechos reservados.